Narodna banka Srbije (NBS) je još u junu 2020. godine donela preporuku da banke prilikom odobravanja stambenih kredita, smanje stopu učešća građana sa 20 na 10 odsto, za one koji kupuju prvu nekretninu. Iako je od te preporuke prošlo više od tri godine, za sada je ovu praksu usvojilo samo šest banaka.

Odobravanje bankarskog zajma za kupovinu nekretnine sa učešćem od 10 odsto, umesto uobičajenih 20, moguće je u samo šest banaka, tako da je ova mera, reklo bi se, pre izuzetak, nego pravilo.

U Srbiji, prema podacima NBS trenutno posluje 20 banaka.

Međutim, nemaju sve banke u svojoj ponudi i stambene kredite, tako da građani koji žele da reše svoje stambeno pitanje pomoću bankarske pozajmice, to mogu da urade u 12 banaka.

Koje banke odobravaju 10 odsto učešća?

Kupovina kuće ili stana je za većinu građana Srbije pitanje koje rešavanju “samo jednom u životu”.

Podizanje stambenog kredita je potez koji se dugo planira, a oni koji putem ovog kredita svesno ulaze u gotovo doživotno zaduživanje, pre zvaničnog stavljanja potpisa na kuporodajni ugovor, obilaze sve banke i vagaju koji su im uslovi najpovoljniji.

Kako bi stambene kredite učinila pristupačnijim, Narodna banka Srbije je tokom pandemije 2020. godine dala preporuku bankama da smanje stopu obaveznog učešća građana u kreditu, sa 20 na 10 odsto za kupovinu prve nekretnine.

Pošto je u pitanju preporuka, samim tim nisu sve banke bile u obavezi da prilagode svoju poslovnu politiku predlogu NBS-a.

Nova.rs je od Narodne banke zatražila da nam dostavi spisak banaka koje građanima odobravaju manje učešće, ali do objavljivanja ovog teksta nismo dobili odgovore.

Ipak, mi smo pretragom internet stranica banaka došli do podatka da samo šest banaka odobrava ovaj procenat učešća građana.

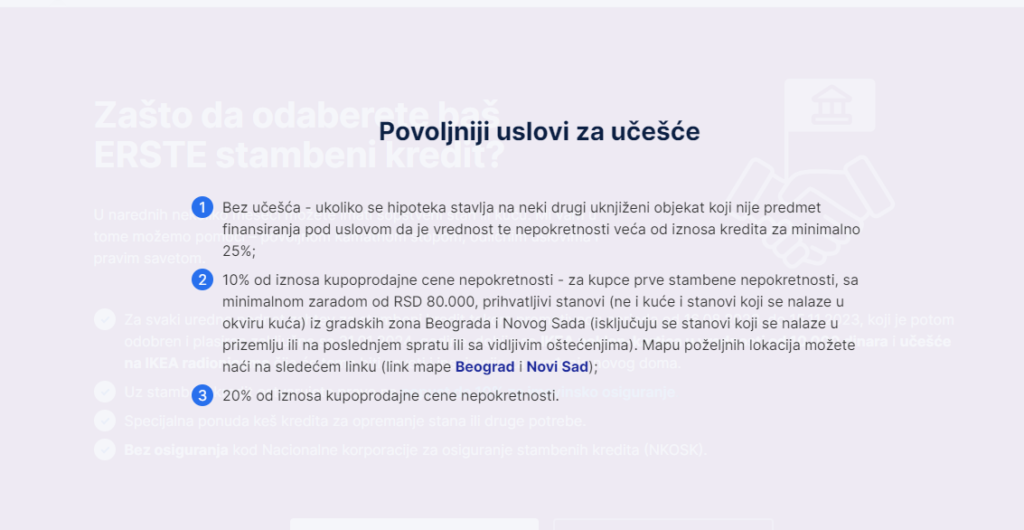

To su OTP banka, NLB Komercijalna, Eurobank Direktna, Erste banka, Bnka Intesa i Banka Poštanska štedionica.

Zanimljivo je da pojedine banke postavljaju posebne uslove ukoliko kupci nekretnine žele da iskoriste pravo na učešće od 10 odsto.

Tako na sajtu Erste banke stoji da građani koji kupuju prvu nekretninu moraju da imaju zaradu minimum 80.000 dinara.

Navode i da ukoliko građani žele da podignu kredit sa 10 odsto učešća, ne odobravaju kupovinu kuća i stanova koji se nalaze u okviru kuća, kao ni kupovinu stanova u prizemlju ili na poslednjem spratu zgrada. Takođe, nije moguće kupiti ni stan sa vidljivim oštećenjima.

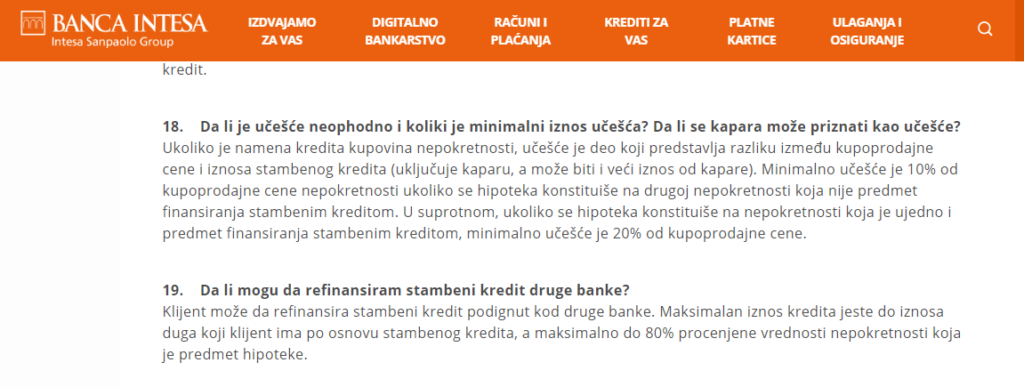

S druge strane, na sajtu Banka Intesa u ponudi imaju opciju od 10 odsto za učešće, ali ne navode da se to konkretno odnosi na kupovinu prvog stana.

“Minimalno učešće je 10 odsto od kupoprodajne cene nepokretnosti, ukoliko se hipoteka konstituiše na drugoj nepokretnosti koja nije predmet finansiranja stambenim kreditom. U suprotnom, ukoliko se hipoteka konstituiše na nepokretnosti koja je ujedno i predmet finansiranja stambenim kreditom, minimalno učešće je 20% od kupoprodajne cene”, obaveštavaju iz ove banke na svom sajtu.

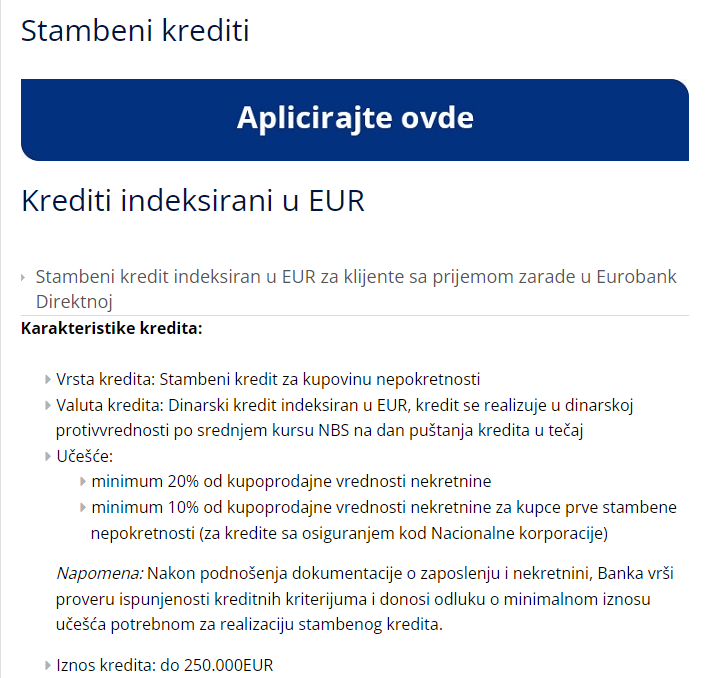

Eurobank Direktna u svojoj ponudi ima stambene kredite sa 10 posto učešća, ali za razliku od drugih banaka, ona svoje potencijalne klijente uslovljava obaveznim osiguranjem kredita kod Nacionalne korporacije za osiguranje stambenih kredita (NOKS).

Inače, osiguranje kredita kod NOKS nije obavezno.

U kojim bankama je uslov 20 odsto učešća

Od banaka koje u ponudi imaju stambene kredite, učešće od 20 odsto je potrebno kod Rajfajzen banke, UniCredit, ProCredit, Halk banke, kao i u AIK i Alta banci.

Ove banke u svojim zvaničnim internet prezentacijama nisu naznačile da su prihvatile preporuku NBS o smanjenju stope učešća na 10 odsto.

Takođe, većina banaka, bez obzira na to da li kredite odobravaju sa 10 ili 20 odsto učešća, potencijalne klijente koji podižu pozajmicu za kupovinu stana, uslovljavaju i prebacivanjem zarade u svoju banku.

Manje učešće ne podiže potražnju za stambenim kreditima

Profesor Mališa Đukić sa Beogradske bankarske akademije za Nova.rs kaže da je potražnja za stambenim kreditima u padu i u Srbiji i u zemljama Evropske Unije.

Na to je, ocenjuje on, uticao rast kamatnih stopa i cena nekretnina.

Prema njegovom mišljenju smanjenje učešća građana sa 20 na 10 odsto koje odobravaju pojedine banke, ne može da se posmatra kao podsticajna mera.

“Sve je stvar ličnih potreba i ličnih procena i tu svakako treba imati u vidu okolnosti u kojima se pojedinac nalazi. Ono što jednoj osobi odgovora, možda nekome drugom neće odgovarati. Neko će svesno, ako je u mogućnosti, većim učešćem želeti da smanji ukupan iznos kredita, čak i da možda smanji period otplate, pa da što pre završi s kreditom. Nekom drugom odgovara duži vremenski period i da ima manju mesečnu ratu. Međutim, u tom slučaju, ukupni iznos kredita koji se na kraju vraća banci zajedno sa kamatom, veći je u odnosu na kredite koji se otplaćuju u kraćem roku”, rekao je profesor Đukić.

On je istakao i da “posmatrajući trenutne okolnosti u Evropi”, još uvek ne možemo da se nadamo smanjenju kamatnih stopa koje diktira Centralna evropska banka.

“U narednom periodu, mislim konkreno u naredne dve do tri godine, vrlo je verovatno da će kamatne stope ostati na postojećem nivou ili da će čak biti nešto više u odnosu na trenutno stanje. Predviđanja Evropske centralne banke su da se očekuje, da se krajem 2024. i tokom 2025. odnosno za dve godine, inflacija vrati u ciljane okvire, što je negde oko dva procenta godišnje. S aspekta potencijalnih korisnika stambenih kredita, ovo zapravo znači da će novac u narednih nekoliko godina i dalje sigurno biti skup”, zaključio je profesor Đukić sa Beogradske bankarske akademije.

BONUS VIDEO: Uzečac: Ko otplaćuje stambeni kredit, naišao je na put pun rupa

Koje je tvoje mišljenje o ovoj temi?

Učestvuj u diskusiji ili pročitaj komentare